Одним из итогов 2022-го со знаком минус стало снижение в Казахстане объёмов ввода жилья, что произошло едва ли не впервые в нынешнем веке – до этого они почти постоянно росли. Причём самый значительный спад по сравнению с предыдущим годом имел место в Астане и Алматы – городах, которые превосходят все другие по масштабам жилищного строительства и являются главными центрами притяжения для потенциальных покупателей недвижимости.

…За период с 2011-го по 2021-й общая площадь ежегодно сдаваемого в эксплуатацию жилья в целом по стране увеличилась более чем в два с половиной раза – с 6,5 до 17 миллионов квадратных метров. Примерно в такой же пропорции выросло ежегодное количество квартир в новостройках – с 55 до 150 тысяч. Вообще, по этим двум показателям 2021-й стал рекордным за всю историю Казахстана. Но теперь приходится констатировать их снижение: в 2022-м «квадратов» сдано около 15,5 миллиона, а квартир – 130,7 тысячи, что соответственно на 8,8 и 12,6 процента меньше, чем годом ранее.

Основной причиной многие эксперты называют существенное удорожание строительства, а значит, и средней стоимости квадратного метра. При этом после февраля прошлого года значительно выросли ставки по стандартной ипотеке (если в начале 2022-го можно было найти её под 12 процентов годовых, то потом банки меньше чем за 18 процентов уже не предлагали). А сохранившиеся льготные ипотечные программы, в той или иной форме субсидируемые государством, рассчитаны на достаточно узкий круг граждан. Названные обстоятельства, вместе взятые, привели к снижению платежеспособного спроса, что не могло не отразиться на планах застройщиков относительно масштабов нового строительства и объёмов ввода жилья.

Впрочем, на городах с относительно невысокими ценами на недвижимость это пока не очень сказалось (возможно, реакция последует позже). Мало того, в большинстве регионов – в 14 из 20 – в эксплуатацию сдано даже больше квадратных метров, чем годом ранее. А общереспубликанское снижение произошло, главным образом, из-за двух самых больших мегаполисов, Астаны и Алматы, где наиболее дорогое жильё и где строят особенно много: в прошлые годы на них приходилось около 30 процентов всех вводимых в стране «квадратов» и квартир.

Скажем, столица в 2020-м, несмотря на разгар пандемии, впервые преодолела рубеж в три миллиона квадратных метров, а в следующем году добилась ещё более высокого показателя. Но теперь произошёл откат назад: в 2022-м там введено менее чем 2,4 миллиона, или на четверть меньше, чем в предыдущем. Примерно во столько же раз сократилось количество квартир в сданных под ключ домах – 26,4 тысячи против 35,1 тысячи.

А в Алматы и вовсе установлен антирекорд последних шести лет. Начиная с 2016-го и по 2021-й включительно, в южном мегаполисе ежегодный объём ввода жилья постоянно рос, увеличившись за этот период с 1,8 до более чем 2,6 миллиона квадратных метров. Но в прошлом году он рухнул вниз до 1,7 миллиона, что на треть меньше, чем в предыдущем. В ещё большей степени, на 41,4 процента, сократилось количество сданных квартир – 16,1 тысячи против 27,5 тысячи.

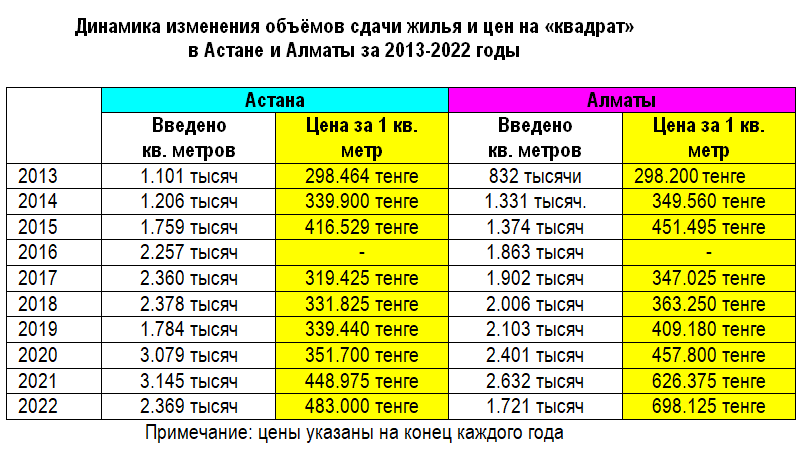

Интересно было бы проследить и за тем, как на протяжении последних лет объёмы жилищного строительства влияли на изменение цен в двух самых крупных городах страны. Тут придётся обратиться к данным интернет-ресурса «Крыша», где собрана самая большая база объявлений о продаже недвижимости. Он оперирует ценами предложения, которые, конечно, отличаются от цен при совершении реальных сделок купли-продажи, но в целом дают представление о динамике изменения стоимости жилья. При этом подсчёт ведётся в целом по всему рынку, включая как первичный, так и вторичный (цифры на них обычно находятся во взаимной корреляции).

Из предлагаемой ниже таблицы видно, что в течение практически всего последнего десятилетия, за редким исключением, в Астане жилья сдавали больше, чем в Алматы. В сумме за период с 2013-го по 2022-й включительно в столице было введено в эксплуатацию 21,5 миллиона квадратных метров, тогда как в южном мегаполисе – 18,2 миллиона. При этом если десять лет назад стоимость «квадрата» в рассматриваемых городах была практически одинаковой, то потом она в Алматы стала расти куда более высокими темпами, чем в Астане. Разница из года в год увеличивалась, и к концу прошлого цена в среднем за «квадрат» составила соответственно 698,1 и 483,0 тысячи тенге.

Особенно большой разрыв образовался за последние пять лет. За этот период квадратный метр в городе на юге подорожал в тенге более чем в два раза, а в долларах – на 35 процентов. Тогда как в стольном граде – соответственно в 1,5 раза и на 10 процентов. А вот данные той же «Крыши» за январь уже наступившего года: в Алматы «квадрат» предлагают в среднем уже за 707,5 тысячи тенге, тогда как в Астане его стоимость, напротив, немного снизилась – до 482,0 тысячи.

C одной стороны, вроде бы налицо действие классического закона экономики: чем больше предложение (в нашем случае чем больше объёмы ввода жилья), тем медленнее происходит подорожание. К тому же в Алматы население почти на 60 процентов больше, нежели в Астане, а значит, и потенциальный спрос, по идее, должен быть выше, что тоже не может не влиять на ценообразование. Кстати, сам по себе рост цен, если он, конечно, укладывается в разумные рамки, – процесс естественный, особенно в условиях нашей страны, которая импортирует наиболее дорогие виды стройматериалов, а также переживаемой почти всем миром глобальной инфляции.

Но, с другой стороны, в южном мегаполисе, похоже, упёрлись в слишком задранный ценовой потолок и теперь пожинают плоды этого в виде вынужденного сокращения объёмов жилищного строительства, поскольку тех, кто в состоянии купить квартиры по таким ценам, явно недостаточно. В Астане же другая проблема: там очень много жилья построили за последние годы, и, теперь, похоже, предложение превышает платежеспособный спрос.

Так что рынок недвижимости в двух самых крупных городах страны в начавшемся году, возможно, ждут стагнация и дальнейшее сокращение объёмов строительства. В том же Алматы подобное уже было: после 2010-го компании-застройщики стали сворачивать часть своих проектов, и объёмы ввода жилья снизились более чем на 25 процентов. На изменение ситуации тогда потребовались три года. Как будет теперь?