В последние дни эксперты рисуют сценарии один мрачнее другого, в том числе для казахстанского рынка недвижимости, которому некоторые из них предрекают чуть ли не обвал цен, а другие, напротив, существенный рост. Насколько эти прогнозы оправданы и какие тенденции реально будут доминировать в ближайшие месяцы, мы попросили проанализировать наших аналитиков.

Рамазан Досов, ведущий аналитик Ассоциации финансистов Казахстана:

«Серьезного падения тенговых цен ожидать не стоит»

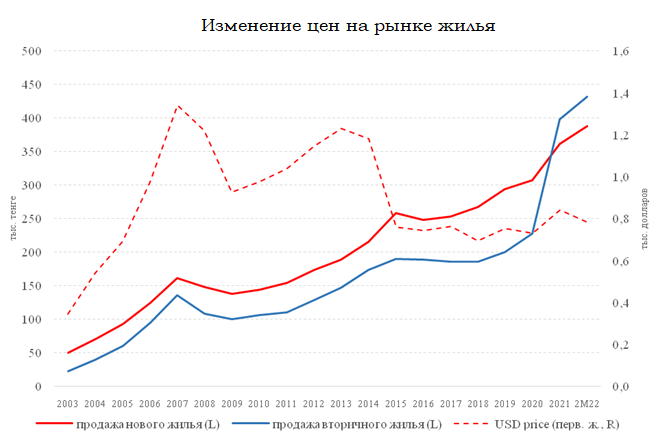

- Опыт предыдущих лет свидетельствует о том, что при резком скачке курса американской валюты и замедлении роста национальной экономики ввиду ухудшения внешних условий тенговые цены на жильё не показывают такой волатильности и в целом имеют тенденцию на повышение.

Такая динамика по большей части обусловлена низкой ликвидностью данного актива, высоким порогом вхождения на рынок, неготовностью крупных владельцев фиксировать убытки, сильной импортозависимостью строительной отрасли (доля импортных стройматериалов в строящихся объектах составляет от 20 до 50%), отсутствием широкого набора инвестиционных инструментов для граждан с высокими доходами и неудовлетворительным уровнем инвестиционной культуры среди широких слоев населения.

Вдобавок ко всему приобретаемая недвижимость часто сдается в аренду, что также служит стимулом для соответствующих вложений. Соответственно, серьезного падения тенговых цен из-за происходящего скачка курса доллара и геополитической напряженности ожидать не стоит.

При этом ключевое влияние на спрос на жильё последние шесть лет подряд играла госполитика, а именно льготные ипотечные программы, которые занимают 99% от выдачи жилищных займов. Ввиду сворачивания ряда жилищных госпрограмм, повышения порогов достаточности по изъятию средств из ЕНПФ с 1 апреля, заметного увеличения доходности тенговых депозитов и общего роста неопределённости на рынке спрос на квадратные метры может заметно снизиться. В таком случае высокое ценовое давление на рынке жилья ослабнет, в особенности это касается вторичного сегмента («Баспана Хит» была завершена в 2021 году, «7-20-25» планируется завершить в текущем году).

Между тем фискальное стимулирование, с одной стороны, обеспечивает платежеспособный спрос на жильё в стране и даёт толчок строительному рынку. Но, с другой, вытесняет рыночные отношения и ставит развитие всего жилищного сектора в зависимость от господдержки, что не лучшим образом отражается на его долгосрочной устойчивости на фоне хронического дефицита республиканского бюджета.

Немаловажным фактором выступает волатильность цен на строительные материалы, в том числе импортные, что может поставить под вопрос завершение объектов долевого строительства. Так, несмотря на рост цен на рынке жилья, отношение цен на новое жилье к себестоимости строительства остаётся на одном уровне с 2019 годом, отражая влияние удорожания строительных материалов.

На наш взгляд, дальнейшее развитие строительного сектора, а также ипотечного рынка не должно приводить к накоплению рисков для кредиторов и росту обязательств со стороны госбюджета, что будет делать его более устойчивым и сбалансированным в среднесрочной перспективе.

Нурбек Искаков, аналитик компании Esperio:

«В следующие 3-4 года цены на жилье будут ниже текущих значений»

- Мы наблюдаем, как по экономике Казахстана распространяются последствия геополитического кризиса в Украине. Курс тенге уже получил мощный удар, потеряв с начала 2022 года 15-17% к доллару США. Следующим элементом, отреагировавшим на эти события, стал рынок недвижимости. Граждане активизировали покупки квадратных метров для защиты сбережений, застройщики повысили цены из-за автоматического удорожания себестоимости строительства. В результате жилье в тенге вновь подорожало (после 3-процентного снижения с начала 2022 года), прибавив со второй половины февраля чуть более 4%.

Впрочем, к этому 4-процентному скачку цен стоит относиться с большой осторожностью. Граждане могут расценить его как сигнал к улучшению ситуации на рынке недвижимости и продолжению бурного роста 2021 года. Однако перед тем как делать окончательные выводы, стоит взглянуть на динамику цен в иностранной валюте. В долларах США с начала 2022 года квадратный метр жилья в РК, наоборот, подешевел на 12-13%.

В истории Казахстана было лишь два примера таких масштабных падений, которые произошли вследствие мирового финансового кризиса 2008 года и геополитического кризиса из-за присоединения Крыма к РФ в 2014 году. В обоих случаях цены на жилье в тенге после некоторого периода роста (от 6 месяцев до 1 года) переходили к падению вслед за долларовыми ценами. Рост этот поддерживался преимущественно гражданами, пытавшимися в недвижимости сохранить свои сбережения. Тогда как падение не только нивелировало весь этот локальный спекулятивный рост, но и на 3-4 года уводило цены на жилье в тенге еще ниже предкризисных значений.

Может ли в 2022 году в третий раз повториться эта опасная закономерность? К сожалению, ответ утвердительный: не просто может, но и все большее количество макроэкономических индикаторов говорит о неизбежности спада мировой экономики в текущем году. Для рынка недвижимости Казахстана это значит, что в следующие 3-4 года цены на жилье будут ниже текущих значений. На пике спада в конце 2022-го - в первой половине 2023-го падение может достигать 15-25% в тенговых ценах от текущих значений, а в долларовом эквиваленте - еще больше.

Ермек Мусрепов, глава Казахстанской федерации недвижимости:

«Первые признаки понижения мы ожидаем уже этой весной»

- Начнем с первичного рынка, который делится на четыре класса жилья — «элит», «бизнес», «комфорт» и «эконом». Так вот, первые две категории будут только дорожать, поскольку 70% материалов, используемых при их строительстве, – импортные. Тогда как «комфорт» и «эконом-класс», где казахстанская составляющая имеет более существенную долю, будут менее подвержены изменениям, а значит, более доступными для покупки. На эти квартиры, которые всегда были самыми востребованными, даже ожидается постепенное снижение цен. Обусловлено это тем, что их стоимость и без того переоценена (перегрета) - в последние месяцы она была спекулятивно завышена на 15-20%.

Впрочем, как показывает опыт (а мы пережили не одну девальвацию), пока курс тенге не стабилизируется, делать выводы рано. Собственно, этого момента и ждут те застройщики, которые приостановили свои объекты, чтобы заложить новые показатели на импортные составляющие. Что касается уже заключенных договоров, то строительные компании могут пересмотреть (подрегулировать) цены в зависимости от стадии строительства. Скорее всего, застройщики пойдут на их повышение, если жилой комплекс находится на стадии старта либо на начальном этапе строительства. Если же объект возведен наполовину, то там, в принципе, девальвационного давления быть не должно, поскольку необходимый объем материалов, как правило, уже закуплен.

Вторичная недвижимость попытается тянуться за первичной. Но если спрос на нее будет низким из-за падения покупательской способности населения, то цены, рано или поздно, поползут вниз. Слишком уж они завышены, что в том числе, как я уже говорил выше, является результатом спекулятивных процессов, которые мы наблюдали на протяжении всего 2021 года под влиянием предоставленных государством возможностей использовать пенсионные излишки на улучшение жилищных условий и субсидированные ставки ипотечного кредитования. По-хорошему, необходимо продолжить программу сноса ветхого жилья и строить новые по доступным ценам, в том числе и в регионах Республики Казахстан.

Что касается коммерческой недвижимости, то здесь особого ажиотажа не предвидится. Ситуация будет зависеть от девальвационных процессов и спроса на коммерческие площади. Применительно к арендному жилью можно прогнозировать снижение цен после появления программы субсидирования платежей для социально уязвимых слоев населения. На мой взгляд, она является самой продуманной государственной программой в сфере недвижимости за последние годы. Ее реализация может положительно повлиять на рынок арендного жилья не только в Алматы и Нур-Султане, но и масштабироваться в других регионах. Стоимость аренды примерно на 20-25 процентов превышает критерии, указанные для квартир определенной площади по новой программе. Полагаю, на эту разницу как раз и будет корректировка.

В целом, после того, как рынок отойдет от шока, цены постепенно начнут возвращаться к значениям начала 2020 года. Первые признаки снижения мы ожидаем уже этой весной, когда повысится порог достаточности использования пенсионных излишков.

Квартирный вопрос. Жильё в Казахстане дорожает и будет дорожать дальше?

Квартирный вопрос. Жильё в Казахстане дорожает и будет дорожать дальше?